お客様の変化に向き合った改革をグループ全体で推進し、

カーライフの未来をデザインしていきます

2016年6月に開催された第69期株主総会の承認をもって、社長に就任しました小林です。この場を借りまして、まずはご挨拶を申し上げます。

私が当社に入社したのは、日本初のカー用品のワンストップショップとして大阪にオートバックス1号店を出店して4年目のこと。会社組織としてもFCチェンとしても草創期にあたります。以来、ビジネス基盤の確立と拡大、国内外への展開、そして前社長による店舗改革の推進と、当社グループがクルマ社会の発展とともに進化・成長を続けるなかで、私自身も幅広い経験を積み重ねてきました。

そうした経験を通じて体感し、自らもその構築の一端を担ってきたオートバックスブランドを支える独自の強みを、お客様のクルマに対する価値観の変化に合わせて最大限に発揮させ、お客様のカーライフの未来をデザインしていくことが私の使命だと認識しています。また、激しい事業環境の変化に対応するために、成功体験やしがらみに捉われない思い切った決断が何よりも必要と考えています。新しい視点、大胆な発想で当社グループの改革を進めていきますので、株主・投資家の皆様には引き続きご支援を賜りますようお願いいたします。

- Profile

- 1978年入社。2008年執行役員 関西エリア事業部長、2010年に取締役 上席執行役員に就任。以降、取締役 常務執行役員、取締役 副社長執行役員を歴任し、営業統括、エリア戦略担当、店舗子会社戦略担当、オートバックスチェン本部長として、国内オートバックス事業の改革に従事。2016年6月、代表取締役 社長執行役員に就任。

2016年3月期の

2016年3月期の

業績に対する評価を

聞かせてください。

外的要因の影響で減収となるも、

利益率などを改善し営業利益は前年を上回りました。

当期の当社グループの売上高は前期比0.6%減少の2,081億円、営業利益は同4.6%増加の67億円、親会社株主に帰属する当期純利益は同5.2%減少の43億円となりました。

減収の主な要因は、国内の新車販売台数が前期比6.8%減少と低迷したことに加え、記録的な暖冬の影響でスタッドレスタイヤをはじめとした冬季商品の売上が減少し、国内店舗の「カー用品販売」の売上が前期比で5.6%減少したことです。暖冬は見込まれていたわけですから、他商品の販売に注力するなどの対策を実施できなかったことが大きな反省点です。今後は気象の変化に柔軟に対応できる売場づくりやオペレーションの確立など、当期の反省を改善につなげていきたいと考えています。

一方で、店舗でのお声掛けやネット・電話予約を強化した「車検・整備」は車検実施台数が前期比で2.7%増加、査定強化による中古車の買取の拡大を図った「車買取・販売」は総販売台数が同じく13.4%増加するなど、着実な成長を果たしました。

利益面では、カー用品の粗利率改善などにより、売上総利益率が0.4ポイント改善し、売上総利益は前期並みの水準を確保しました。販管費については、店舗システムや物流拠点の改修に関わる費用が増加したものの、減価償却費の計算方法を定率法から定額法に変更した影響や、広告宣伝方法の見直しなどにより、前期比で2億円(0.4%)削減しました。また、課題としてきた国内店舗子会社の収益改善についても、売価管理の強化や在庫の適正化などの施策が進展し、営業損失を半減させました。これらによって営業利益は増加しましたが、国内店舗子会社の店舗の減損などによる特別損失を5.8億円計上した結果、純利益では減益となりました。

2016年3月期の当社連結業績

(単位:億円)

| 2016年3月期 | 前期比 | |

|---|---|---|

| 売上高 | 2,081 | △0.6% |

| 営業利益 | 67 | +4.6% |

| 当期純利益 | 43 | △5.2% |

| ROE(%) | 3.2 | △0.1pt |

国内オートバックスチェン店舗売上高

(全業態)※

(単位:億円)

| 2016年3月期 | 前期比 | |

|---|---|---|

| カー用品販売 | 2,142 | △5.6% |

| 車検・整備 | 173 | +4.5% |

| 車買取・販売 | 266 | +16.0% |

| その他 | 42 | △7.9% |

| 全店合計 | 2,624 | △1.5% |

※FC加盟法人店舗の売上を含む

中期経営計画4ヵ年の

中期経営計画4ヵ年の

半分を終え、

どのような成果がありますか。

「国内オートバックス事業」でお客様との接点を強化、

「新規事業」「海外事業」の基盤整備を進展させました。

2015年3月期からスタートした「2014中期経営計画」では、中核事業である「国内オートバックス事業」の収益拡大に加えて、将来の成長の柱として「新規事業」「海外事業」を育成し、3つの柱を構築していくことを基本方針としています。

国内オートバックス事業では、お客様のカーライフを総合的に支援する「クルマのワンストップ・サービス」業態への変革に向けて、メンテナンスと車検を軸にお客様とつながり続ける関係づくりを推進しました。その結果、メンテナンス会員は期初から約40万名増えて240万名となり、車検についても実施台数・予約台数ともに伸びています。

また、カー用品、車検・整備に続く柱として強化している「車買取・販売」については、加盟店舗数が増えて全国でサービスを提供する体制が整うとともに、買取専門店の出店、特許を取得した短時間で査定可能な査定システムの稼働、スタッフの育成など、成長に向けた基盤整備が進展しました。

こうした成果があった一方で、課題として「お客様視点」と「提供価値の訴求」がまだまだ不足しています。たとえばメンテナンス会員については、トータルでは増加しているものの、1年間の有効期限を迎えて更新されない方も少なくありません。会員特典の強化や、そのメリットをわかりやすく伝えることはもちろん、使うたびにそのよさを実感していただけるような施策が必要です。車検・整備についても、実施効率を高める短時間オペレーションの浸透が進んでいません。短時間での対応がお客様の満足度向上につながるということをFC本部が指導し、現場の意識を改革していく必要があります。

新規事業については、M&Aによって2015年4月に参入したBMWディーラー事業、MINIディーラー事業ともに売上が拡大し、黒字化を果たすともに、ディーラービジネスのノウハウ蓄積にもつながりました。

海外事業については、フランス、タイなど既存エリアで収益が改善し、またモータリゼーションの進展が著しいASEAN地域を中心に積極的な事業展開を進めました。

このように、各事業ともに一定の成果を上げつつあります。しかし、現下の市場環境や業績の進捗から「2014中期経営計画」に掲げた目標の達成は困難と判断し、中期の経営目標、戦略、施策を見直すこととしました。新たな計画は、2017年3月期秋頃に改めて公表する予定です。

「2014中期経営計画」の進捗状況

| 2014年3月期 (前計画終了時) |

2015年3月期 (実績) |

2016年3月期 (実績) |

2017年3月期 (見通し) |

2018年3月期 (目標) |

|

|---|---|---|---|---|---|

| 経営数値目標 | |||||

| 営業利益 (億円) |

139 | 64 | 67 | 80 | 150 |

| ROE(%) | 6.8 | 3.3 | 3.2 | 4.4 | 8.0 |

| DOE(%) | 4.1 | 3.7 | 3.8 | 3.8 | 3.0以上 |

| 重点課題の目標 | |||||

| 車検実施 台数(千台) |

580 | 589 | 604 | 640 | 800 |

| 車買取・販売 台数(千台) |

23.1 | 23.9 | 27.1 | 30.0 | 52.0 |

国内オートバックス事業の

国内オートバックス事業の

成長機会とリスクを

どのように捉えていますか?

「車検・整備」や「中古車買取・販売」を成長機会と捉え、

強みを生かした事業を展開します。

車両の高性能化や少子高齢化などに伴って、国内カー用品市場の縮小傾向は今後も続くものと見ており、対処すべき最大のリスクと捉えています。

一方で、自動車保有台数は約6,000万台に達し、平均使用年数も12年以上と長くなっていることから、メンテナンスや車検・整備は安定した需要が見込まれます。当社グループは、カー用品市場ではトップシェアですが、車検・整備市場でのシェアは2%程度であり、大きな成長余地があります。車両の電子化の進展や電気自動車、ハイブリッド車の普及拡大などに伴って車検・整備の技術レベルも急速に高まっており、中小整備工場の淘汰も見込まれ、組織的な対応ができる当社グループにとっては追い風だと捉えています。

また、国内の登録台数が年間300万台以上で推移している中古車市場も成長機会のひとつです。当社グループは、この分野では後発ですが、カー用品、車検・整備とあわせて事業展開しているのは他社にない強みであり、「来店頻度の高さ」や「充実したアフターフォロー」を生かしてシェア拡大を図っていきます。

加えて、新たな販路と期待しているのがネット販売です。当期は売上高30億円、前期比でプラス80%以上と大きく伸びています。今後はネットと店舗の連携を強化することで相乗効果を追求していきます。

このような機会を積極的に捉え、ネットを含めた営業強化によってお客様との接点を強化し、車検を機にカー用品の販売や車の買取・販売へとつなげることが、国内オートバックス事業の成長モデルです。幅広い商品・サービスを相互に連携させ、単独のサービスを提供する事業者にはない「利便性」や「安心感」で差別化を図るという戦略の方向性を、今後も継続すべきと考えています。

国内オートバックス事業を

国内オートバックス事業を

どのように変革して

いきますか。

これまでの方向性と戦略を継続しつつ、

時代に応じた店舗の魅力向上とブランド再構築を進めます。

これまで述べてきましたように、お客様のカーライフを総合的に支援するという方向性や、車検・メンテナンスを軸にお客様とのつながりを強化するという成長戦略を変えることはありません。ただし、こうした戦略を強力に推進していくためには、商品・サービスの魅力をさらに高め、新しいオートバックスへと生まれ変わる必要があります。

先人たちが長きにわたって築いてきたビジネスモデルは、「オートバックス」というブランドとともに、広く社会に認知されてきました。しかし、時代とともにクルマ社会のあり方が変化し、クルマに対する消費者の価値観が多様化するなか、これまで培ってきたブランドイメージが、お客様や社会からどう受け止められているかを問い直し、ブランドを再構築していく必要があります。これまで獲得してきた多くのお客様の声を分析・活用し、より魅力ある商品・サービスや店舗の創出とともに、10年、20年先を見据えたビジネスモデルを検討していきます。

そこで重要なのは、日々、お客様と接する従業員の意識と行動です。私が入社した当時に感じていた「会社とともに成長していく喜び」を、次代を担う従業員一人ひとりに感じてもらうことで、その意識や行動は自ずと変わっていくでしょう。私たち経営陣が時代に応じた変革を推し進め、FC加盟法人店舗を含めたすべての従業員が会社の変化と働きがいを実感できる環境を築くことで、全員で新しいオートバックスをつくり上げていきます。

「新規事業」「海外事業」の

「新規事業」「海外事業」の

方向性を聞かせてください。

新規参入した輸入車ディーラー事業と

ASEAN地域を中心に業容拡大を図ります。

現在、当社グループの売上は中核事業である「国内オートバックス事業」が9割近くを占めています。国内では少子高齢化を背景としてカー用品市場の縮小がさらに進むことを考えれば、「新規事業」と「海外事業」を国内オートバックス事業に続く柱に育て、事業ポートフォリオの最適化を図っていく必要があります。

新規事業については、当期に黒字化したディーラー事業をさらに強化し、業績への貢献度を高めていく一方で、国内オートバックス事業とのシナジーも発揮できる周辺領域で新たな事業を立ち上げ、グループ全体で事業の付加価値拡大につなげていきます。

海外事業については、引き続きASEAN地域を中心に、拡大する市場を取り込むことで成長を加速させていきます。そこで重視すべきなのが、国内での成功体験にとらわれず、現地社会との調和を重視していく姿勢です。各市場にそれぞれ独自のクルマ文化や商習慣がありますので、現地をよく知るパートナーとの連携を基本に、地域の特性を踏まえたビジネスを展開していく考えです。

株主還元の方針を

株主還元の方針を

聞かせてください。

今後の投資戦略などを踏まえつつ、

株主の皆様にご満足いただける還元を目指していきます。

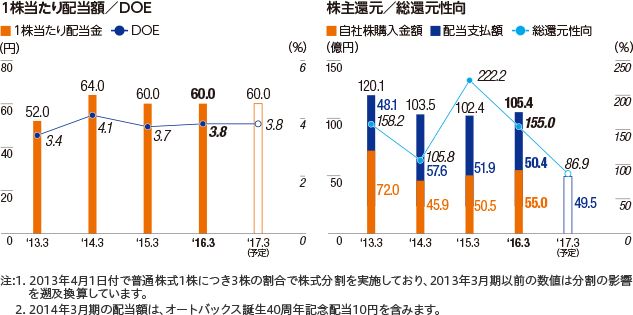

当社は、株主の皆様に対する利益還元を経営の重要課題のひとつと位置づけています。当期も「DOE3%以上」という配当方針に基づき、1株当たり配当を年間60円(DOE3.8%)としました。来期も前年度の配当水準を維持し、年間60円(DOE3.8%)を計画しています。

ここ数年、バランスシートの効率化とROEの向上に向けて自社株買いを実施してきましたが、新しい中期計画のもとに成長を実現していくために、店舗改革や新規事業の育成、海外事業の加速などを目的とした投資を実行していく考えです。運転資金を含め手元資金は現在の水準を維持しつつ、投資と株主還元のバランスを取っていきたいと考えており、2016年5月の段階では、自社株買いについては発表していません。

2018年3月期以降については、事業の拡大と株主の皆様にご満足いただける還元を目指していく方針です。具体的な水準は、新たな計画とともに公表します。

株主・投資家の皆様におかれましては、引き続きご支援、ご鞭撻を賜りますようお願い申し上げます。